Estrategia de Trading nº3

ENVIADA POR: SARA STEM

MARUBOZU EN BANDA MEDIA

¿no sabes por dónde empezar?

¡DESCARGA GRATIS LA GUÍA DE INICIACIÓN AL TRADING ALGORÍTMICO!

|El éxito es quererte, querer lo que haces y querer cómo lo haces. – Maya Angelou.

Tenemos nueva estrategia de Trading esta semana que puede servirte para tomar ideas para tu operativa de Trading. Ya sabes que no solo existe un sistema ganador, sino que el mercado es cambiante, y por tanto, debemos adaptarnos a él e ir desarrollando nuevas estrategias que puedan aportarnos una mayor rentabilidad según los parámetros que nos marca la Bolsa y su evolución.

¡Vamos a ello!

Descripción de la estrategia

Esta semana he programado la estrategia con la que empecé a operar en Bolsa. Consiste en comprar tras formarse una vela completa (llamada marubozu o longline) cruzando a la banda media de Bollinger. El stop se mueve a la altura de la media simple de 20 sesiones siempre que el precio haya superado al alza la banda superior de Bollinger. Para el caso bajista es justo al revés.

PUNTOS CLAVE:

- La vela marubozu es una vela de cuerpo casi en su totalidad.

- Dicha vela debe tocar la banda media ya sea por el cuerpo o por la mecha.

Aquí te muestro el BACKTEST enfrentando a dos criptomonedas en TIMEFRAME horario:

RIPPLE

VS.

UNISWAP

¿Qué crypto será la ganadora?

¡Sigue leyendo para ver los resultados y el código de este algoritmo!

Nota1: Al descargar la estrategia en tu ordenador, puedes probar con cualquier otro producto y cualquier otro timeframe, además, puedes cambiar los parámetros de capital, gestión de riesgo, etc. como quieras para valorar los resultados.

Nota2: Yo ejecuto mi operativa de Trading cada día con el broker Darwinex y con Admiral Markets. Puedes abrir una cuenta demo gratuita en Darwinex o abrir una cuenta demo gratuita en Admiral Markets. Ambas las recomiendo con la plataforma MT5 tanto para MacOs como para Windows.

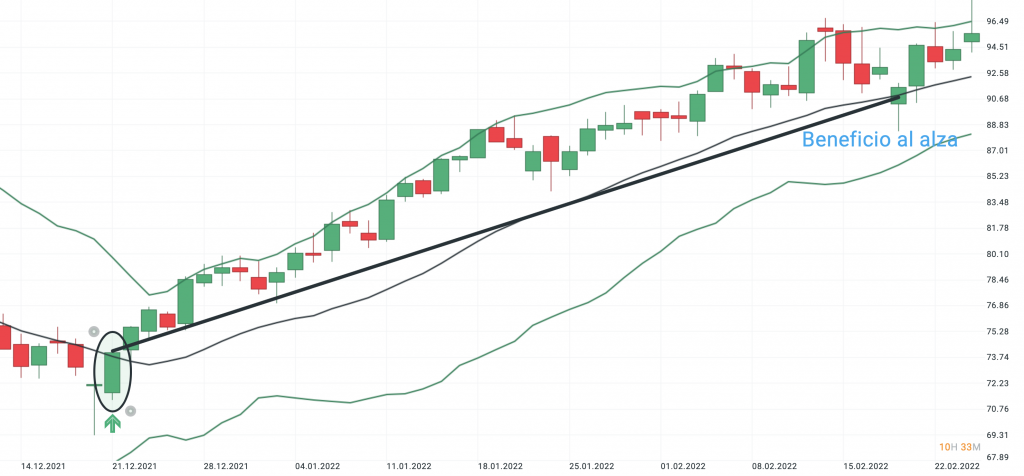

Ejemplo de una entrada

Negro: Banda media de Bollinger

Tras producirse la vela marubozu en la banda media de Bollinger, compramos al alza.

Gestión de capital aplicado

PRODUCTOS: Ripple y Uniswap

CAPITAL: 10.000 €

RIESGO INICIAL POR OPERACIÓN: 2% del capital

STOP LOSS INICIAL: En el mínimo anterior con la referencia de Bollinger

GESTIÓN DEL STOP LOSS: Se mueve a la media simple de 20 sesiones cuando el precio perfora la banda de Bollinger completa

–> Recuerda que puedes cambiar todos estos parámetros al descargar la estrategia en tu ordenador y hacer las pruebas que quieras.

Nota3: Para todas las estrategias he usado una comisión de 0,2% y un margen de apalancamiento de 1:50. Aquí debemos tener en cuenta también el spread que aplica el bróker (sobre todo en criptomonedas, que suele ser mucho más alto).

Resultados del backtesting: Elijo la mejor inversión

Actualizado a 16/10/22

TIMEFRAME PROBADO: 1 hora

PERIODO ANALIZADO: 2 años

| ¡INVERSIÓN GANADORA! RIPPLE | UNISWAP |

| Rentabilidad: 619,52% Nº operaciones: 855 Aciertos: 38,13% Máx. Drawdown: 21,33% Volatilidad: 185,37% Ratio Sortino: 9,72 Calidad estrategia: 3,92 Rentabilidad del benchmark: 121,73% | Rentabilidad: 214,69% Nº operaciones: 323 Aciertos: 38,39% Máx. Drawdown: 21,26% Volatilidad: 247,6% Ratio Sortino: 12,69 Calidad estrategia: 3,07 Rentabilidad del benchmark: -50,99% |

¿Quieres hacer tus propios indicadores y estrategias sin necesidad de programar?

Ahora puedes hacerlo fácilmente con la herramienta EABuilder, una muy buena opción para iniciarte –> EMPEZAR GRATIS CON EABUILDER

Conclusiones

¿Por qué elijo el Ripple? Puede parecer que la respuesta es por la rentabilidad, pero no tiene por qué ser así. Cierto es que ayuda el hecho de que ofrezca la mayor rentabilidad, pero debemos tener en cuenta todos estos parámetros cuando comparamos estrategias:

- Rentabilidad: Refleja el rendimiento de la estrategia con estos parámetros. Cuanto más alto, mejor. RIPPLE GANA

- Número de operaciones: Este dato es informativo. Es importante que la estrategia se pruebe con un número alto de operaciones para probar su validez.

- Ratio de aciertos: El porcentaje de veces que la estrategia ha cerrado una operación en positivo. Cuanto más alto, mejor. EMPATE

- Drawdown: Refleja la peor racha de pérdidas. Cuanto más bajo, mejor. EMPATE

- Volatilidad: Refleja la estabilidad del producto. Para mí, cuanto más bajo, mejor. RIPPLE GANA. Aquí se puede ver cómo la volatilidad es tremendamente alta en criptomonedas, OJO con esto. Hay que tener muy en cuenta el spread del bróker, ya que aquí se ha hecho de forma genérica.

- Ratio Sortino: Refleja la rentabilidad del producto en base al riesgo asumido. Cuanto más alto, mejor. UNISWAP GANA

- Calidad de la estrategia: Refleja la calidad del sistema a través del indicador SQN. Cuanto más alto, mejor. RIPPLE GANA

- Rentabilidad del benchmark: Aquí comprobamos si batimos o no al mercado en términos de rentabilidad. EMPATE, AMBOS LO BATEN

- Otro dato importante que debes considerar y que vas a tener si descargas la estrategia y la pruebas, son los días de duración del Drawdown. Esto es necesario para descartar que la estrategia esté haciendo el Drawdown justo en el momento actual, ya que quedaría descartada hasta que termine.

–> Por todo ello, elijo el Ripple en timeframe horario para llevar a cabo esta estrategia.

¿Quieres tener esta estrategia?

¡Accede ya al código!

Github es una plataforma donde se comparten proyectos. Allí te doy las instrucciones para descargar el algoritmo.

Si te ha gustado, ¡comparte!

OTROS ALGORITMOS QUE TE PUEDEN INTERESAR

Estrategia de Trading nº5: El efecto Halloween

Esta semana he programado en Python una estrategia que se publicó por primera vez en el Financial Times en 1964. Último paper actualizado en 2009 por Ben Jacobsen y Nuttawat Visaltanachoti de la Masse…

Leer Más

Estrategia de Trading nº4: Cruce de medias ajustado

Esta semana he programado en Python una estrategia diseñada por uno de mis grupos de clase. Consiste en marcar dos medias móviles en el gráfico, de 8 y de 50 periodos y comprar cuando ambas se crucen …

Leer Más

Estrategia de Trading nº3: Marubozu en banda media

Esta semana he programado la estrategia con la que empecé a operar en Bolsa. Consiste en comprar tras formarse una vela completa (llamada marubozu o longline) cruzando a la banda media de Bollinger. E…

Leer Más

Estrategia de Trading nº2: Patrón de 3 velas en bandas

Esta semana he programado en Python una estrategia enviada por uno de mis grupos de clase donde, tras un patrón de tres velas rojas tocando la banda inferior de Bollinger, compramos si se produce una …

Leer Más

DEJA UN COMENTARIO